Til tross for globale handelsspenninger og en nedgang i industriproduksjonen i Tyskland viser økonomiene i Sentral- og Øst-Europa en bemerkelsesverdig motstandskraft, med vekstprognoser som ligger betydelig over gjennomsnittet i eurosonen.

Donald Trumps handelskrig kan skape uro på de globale markedene, men Øst-Europa synes å være i stand til å stå imot de økonomiske motvindene, ifølge den siste vårprognosen fra Vienna Institute for International Economic Studies (wiiw).

Rapporten, som omfatter 23 land i Sentral-, Øst- og Sørøst-Europa, viser at de fleste økonomiene i regionen – inkludert EUs medlemsland – vil opprettholde solid vekst gjennom 2025, selv om euroområdet strever.

– De direkte handelsstrømmene mellom disse landene og USA er uansett små, og de indirekte skadene som følge av deres tette bånd til den sterkt eksportavhengige tyske industrien vil trolig også forbli håndterbare, sier Richard Grieveson, visedirektør i wiiw og hovedforfatter av vårprognosen.

Som i tidligere tilfeller der regionen er blitt rammet av negative eksterne sjokk, vil de landene med større hjemmemarkeder – særlig Polen – ha bedre evne til å absorbere den negative effekten og vil sannsynligvis nok en gang vise seg robuste, fortsetter han.

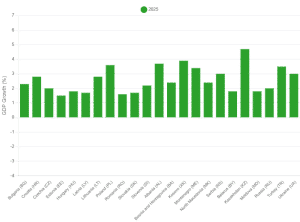

Vekstutsikter: Øst-Europa presterer bedre enn eurosonen

For 2025 anslår wiiw en gjennomsnittlig vekst på 2,5 prosent for EUs medlemsland i regionen, en moderat nedjustering på 0,3 prosentpoeng sammenlignet med vinterprognosen. I 2026 ventes veksten å øke svakt til 2,8 prosent.

Forskerne bemerker at «de negative virkningene av Trumps tollsatser i stor grad bør oppveies neste år av Tysklands snuoperasjon i finanspolitikken, med en pakke på 500 milliarder euro til forsvar, infrastruktur og klima», ifølge Grieveson.

Denne motstandskraften innebærer at EUs østlige medlemsland trolig vil vokse om lag tre ganger raskere enn eurosonens i 2025 (der veksten ventes å bli kun 0,7 prosent) og dobbelt så raskt i 2026 (mot eurosonens anslåtte 1,4 prosent).

Innenlandsk forbruk driver veksten

Til tross for produksjonsnedgangen i Tyskland – som ventes å forsterkes av Trumps tollsatser – vil industrielle utfordringer i Tsjekkia, Slovakia, Ungarn og Romania ikke velte den samlede veksten.

Disse økonomiene, som er tett integrert med tysk industri, nyter fortsatt godt av et sterkt innenlandsk forbruk støttet av betydelige reallønnsøkninger de siste årene.

Les også: Trump 2.0 – en ny æra for Europa 🔒

Polen forblir den klare ener blant EUs østlige medlemsland, med ventet BNP-vekst på 3,5 prosent både i 2025 og 2026, etterfulgt av Kroatia med 2,8 prosent.

De seks landene på Vest-Balkan ventes å vokse i gjennomsnitt tre prosent i 2025 og 3,6 prosent i 2026, mens Tyrkias økonomi er anslått å øke med 3,5 prosent i 2025 og fire prosent i 2026.

Ukraina: Vekst avhengig av ekstern støtte

Utsiktene for Ukraina fremstår stadig mer usikre. Mens wiiw anslår tre prosent vekst i 2025 og fire prosent i 2026, er disse prognosene sterkt avhengige av fortsatt militær og finanspolitisk støtte utenfra – en støtte som står i fare under president Trump.

– Trumps forsøk på å presse Ukraina til en de facto kapitulasjon og å gjøre landet til en økonomisk koloni av USA er imidlertid den største trusselen mot Ukrainas økonomiske utvikling, advarer Olga Pindyuk, Ukraina-ekspert ved wiiw.

– Avgjørende blir derfor om EU klarer å trappe opp sin militære og finansielle hjelp til Ukraina og å erstatte USA som landets viktigste støttespiller, legger hun til.

Ukraina står overfor flere utfordringer utover geopolitikken, blant annet systematisk ødeleggelse av infrastruktur som følge av russiske luftangrep, akutt mangel på arbeidskraft på grunn av mobilisering til forsvaret og emigrasjonen av sju millioner mennesker.

Økende mat- og offentlig-tjenestepriser, kombinert med lønnsvekst drevet av knapp arbeidskraft, har presset inflasjonen opp og fått sentralbanken til å heve styringsrenten til 15,5 prosent.

Russland: Utsiktene bedres under Trump

Russlands økonomiske utsikter har derimot blitt betydelig lysere. Selv om veksten ventes å halveres i 2025 etter to år med økonomisk overoppheting, har wiiw oppjustert 2025-prognosen med 0,2 prosentpoeng til to prosent. For 2026 anslås veksten til 2,5 prosent – en kraftig oppjustering på 0,9 prosentpoeng fra vinterprognosen.

– Skulle det faktisk bli en våpenhvile eller fredsavtale i Ukraina, vil Russlands økonomiske isolasjon fra USA antagelig ta slutt. Det er til og med tenkelig at dette skjer uten en avtale. Da vil amerikansk kapital og teknologi kunne strømme tilbake til landet. USAs allierte som Japan, Sør-Korea og Taiwan kan også følge etter, sier Vasily Astrov, Russland-ekspert ved wiiw, og legger til:

Les også: Trump tvinger frem EU-toll mot Kina – og Norge skvises i midten

– De eksisterende amerikanske sanksjonene håndheves allerede bare halvhjertet.

Det bedrede forholdet til USA har styrket de russiske finansmarkedene og rubelen. Utenlandske selskaper, inkludert Renault, Hyundai og Samsung, vurderer å vende tilbake til Russland, mens sørkoreanske LG allerede har gjenopptatt produksjonen ved sin fabrikk i Moskva.

– En delvis gjenopptakelse av de økonomiske forbindelsene med Vesten vil trolig oppveie bortfallet av soldatenes høye lønninger og kompensasjonene til familiene deres – som har vært en viktig vekstkilde siden invasjonen av Ukraina – dersom krigen tar slutt, bemerker Astrov.

Selv det nylige, kraftige fallet i råoljeprisene – Russlands viktigste eksportprodukt – vil neppe påvirke det positive bildet særlig:’

– Dette, samt rubelens nåværende styrke, vil selvsagt redusere statens inntekter betydelig. Men budsjettet er ikke lenger like avhengig av oljeinntekter som før, og et eventuelt større budsjettunderskudd kan uten problemer finansieres, forklarer Astrov.

Store risikoer: Handelskrig og usikkerhet

Prognosen er forbundet med betydelig nedsiderisiko som følge av usikkerhet blant forbrukere og bedrifter, drevet av Trumps uforutsigbare handelspolitikk og en mulig opptrapping av konflikten med Kina.

– Vi ser nå en fullskala handelskrig mellom USA og Kina, som vil ha negativ innvirkning på hele verdensøkonomien. Høy volatilitet i finansmarkedene kan eskalere til en finanskrise, som deretter kan smitte over til realøkonomien, forklarer Grieveson og forsetter:

– I tillegg er det ennå ikke mulig å forutsi hvordan den generelle usikkerheten vil påvirke forbruk eller investeringer, selv om regionen gang på gang har vist seg svært robust mot eksterne sjokk.

USAs politikk overfor Ukraina skaper ekstra usikkerhet, med mulige økonomiske konsekvenser dersom fredsbestrebelsene mislykkes:

– For øyeblikket ser det ikke ut til at Trump klarer å overbevise Russlands president Putin om å avslutte angrepskrigen mot Ukraina. Hvis Trump da snur seg bort i frustrasjon og lar Ukraina i stikken, kan det på nytt ryste økonomien i Sentral- og Øst-Europa, advarer Grieveson.

: En god dag å dø 🔒")

{kind=link}